01.06.2023

Mit Mobile Wallets reisen: Wie gut funktioniert das Bezahlen unterwegs?

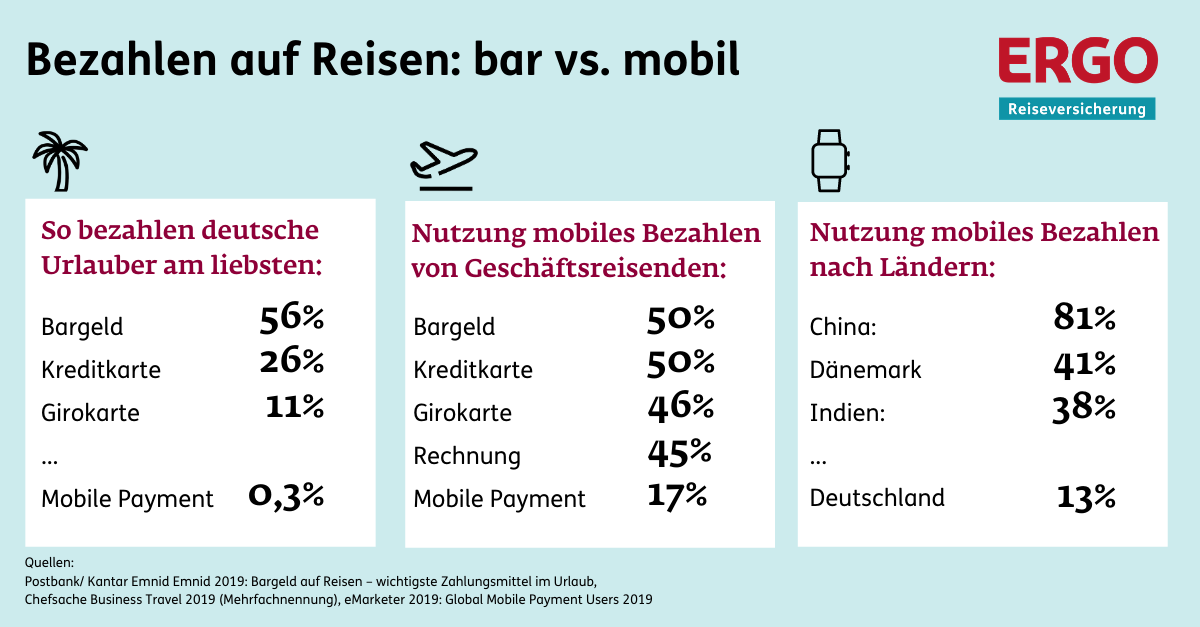

Bar oder mit Karte? Laut Umfragen* zahlt immer noch mehr als die Hälfte der Deutschen auf Reisen am liebsten bar. Doch der Anteil an bargeldlosen Zahlungen wächst stetig. In vielen Ländern sind Mobile Wallets längst Standard. Wie funktionieren Mobile Wallets und kann man sich auf Reisen auf diese verlassen? Ein Überblick rund um das kontaktlose mobile Bezahlen mit Smartwatch oder Smartphone:

1. Was genau ist eine Mobile Wallet?

Eine Mobile Wallet ist eine Art virtuelle Brieftasche, die über eine App auf dem Smartphone oder über Wearables wie Smartwatches bedient wird. Zum Bezahlen musst du sie mit einem Prepaid-Guthaben aufladen oder du fügst einfach die gewünschte Bankkarte deiner Wallet hinzu. Von dieser werden die einzelnen Zahlvorgänge abgebucht.

Je nach App kannst du deine Handy- oder Smartwatch-Wallet auch um weitere Funktionen ergänzen – wie zum Beispiel Tickets, Karten, Gutscheine, Coupons, Kundenkarten oder auch Ausweise praktisch in die Wallet abspeichern und sie automatisch mit Updates aktuell halten.

In den USA kann man über Wallets auch Geld an Freunde oder Familie überweisen.

2. Welche Mobile Wallets gibt es?

Nach einer repräsentativen forsa-Umfrage mit Visa haben 2022 mehr als 90 Prozent der Befragten kontaktlos mit Karte, Smartphone oder Smartwatch bezahlt.**

In Deutschland gibt es immer mehr Händler, bei denen du mobil bezahlen kannst – Tendenz steigend! Rewe, Aldi, Edeka, dm oder auch Tankstellen setzen inzwischen Kartenlesegeräte ein, die neben der kontaktlosen Bankkarte auch Smartphones oder -watches auslesen.

Mobile Payment – immer vielseitiger und dynamischer

Egal, ob Android oder iOS: Wallet-Apps gibt es in Hülle und Fülle. Doch damit ist der Markt für Nutzer sehr unübersichtlich.

- Die Lösungen von Paypal, Apple Pay und Google Wallet sind im bargeldlosen Zahlungsverkehr bei uns am meisten verbreitet und gehören zu den beliebtesten Anbietern (siehe unten). Viele Banken sind hier inzwischen integriert oder sie bieten ihre eigenen erweiterten Apps für mobiles Bezahlen an.

- Neben den großen Playern bieten nahezu alle Banken und Finanzdienstleister wie z. B. Barclay oder Klarna mobiles Bezahlen an, aber auch Unternehmen wie etwa Payback und Lufthansa über ihre kombinierten Kunden- und Kreditkarten.

- Weitere Apps wie „WalletPasses“, „Stocard“ (für Kundenkarten) oder „Pass2U Wallet“ verfügen zwar nicht über eine Zahlfunktion, bieten dafür aber eine Reihe anderer praktischer Features für E-Tickets, Pässe, E-Coupons oder Reiseunterlagen an.

3. Wie funktioniert mobiles Bezahlen technisch?

Die meisten mobilen Pay-Wallets funktionieren technisch mit NFC (Near Field Communication), einem internationalen Übertragungsstandard, der bei neueren Handymodellen eingebaut ist. Hält man das Handy oder die Uhr an das Lesegerät, erfolgt automatisch die Zahlung.

Eine andere Möglichkeit zu bezahlen ist mittels QR-Code, der vom Handy angezeigt und an der Kasse eingescannt wird (das ist z. B. in China verbreitet oder bei PAYBACK PAY). Auch neue Technologien wie Bluetooth-Low-Energy (BLE) kommen zum Einsatz.

4. Wie gut klappt das mobile Bezahlen auf Reisen?

Daheim einchecken und das Ticket in die Wallet speichern: Weil immer mehr Menschen ihre Unterlagen digital speichern, bauen viele Airlines bereits Check-in Automaten ab. Auch in den Reisezentren der Bahn und in der Bordgastronomie kannst du mobil bezahlen.

Eine fremde Stadt spontan mit dem E-Scooter entdecken? Ausleihen, bezahlen und direkt aktivieren – mit deiner Wallet eine Sache von nur ein paar Minuten. Und du hast deine Reiseausgaben über die Wallet immer im Blick.

Nicht alles auf eine (digitale) Karte setzen

Während in den skandinavischen Ländern die Nutzung der Pay-Apps weit verbreitet ist und das Reisen dadurch so schön komfortabel ist, funktioniert es in anderen Ländern vielleicht nicht immer einwandfrei. Denn nicht überall sind die Händler ausgerüstet, das Gerät vielleicht kaputt oder die Internetverbindung reicht nicht aus. Für kleinere Beträge klappt meist die Bezahlung auch ohne eine Internetverbindung, verlassen kannst du dich jedoch nicht darauf.

Als Backup empfiehlt es sich daher nach wie vor eine zweite Zahlmöglichkeit (z. B. eine zweite Kredit- oder Debitkarte) oder etwas Bargeld bei sich zu haben. In Deutschland kommt es auch manchmal auf den Betrag an, wenn zum Beispiel eine Kartenzahlung – und damit auch per Handy – erst ab 10 Euro möglich ist.

5. Wie sicher ist das Zahlen mit Smartphone oder Smartwatch?

Die Kredit- oder Debitkarte in die Wallet zu hinterlegen und damit zu bezahlen bereitet vielen Nutzern Sorge. Das fehlende Vertrauen ist einer der Hauptgründe, wieso die Nutzung in Deutschland noch verhalten ist.

Grundsätzlich gelten für das mobile Bezahlen ähnliche Sicherheitsstandards wie auch beim Digital-Banking. Für die Hinterlegung der Kreditkarte nutzen Anbieter unterschiedliche Verfahren in der Authentifizierung. Ein Missbrauch der Daten kann aber auch hier nie ausgeschlossen werden.

Die Spitzenreiter unter den beliebtesten Wallets*** im Vergleich:

- Apple Pay: Die Apple Wallet ist auf allen iPhones bereits vorinstalliert. Bei der Zahlung über Apple Pay autorisierst du den Vorgang an der Kasse mit deinem Fingerabdruck (Touch ID) oder per Gesichtserkennung (Face ID). Als Zahlmittel konntest du lange Zeit nur eine Kreditkarte hinterlegen, doch inzwischen wird Apple Pay auch von vielen virtuellen Debit- und Prepaidkarten großer Banken und Kartenaussteller unterstützt. Der bislang jedoch einzige Anbieter, eine Girokarte direkt mit Apple Pay zu koppeln, war die Sparkasse – seit dem 1.7.2023 wir diese stufenweise umgestellt und auch als eine Debitkarte (Sparkassen-Card) ausgestellt.

Was die Daten anbelangt, speichert Apple nach eigenen Aussagen in den Datenschutzbestimmungen keine persönlichen Bankdaten oder Informationen der getätigten Einkäufe auf den Servern. Die Zahlvorgänge werden verschlüsselt übertragen und über Sicherheitscodes bei der Einrichtung verifiziert. - Google Wallet: Die Google-App, die meist auch schon auf den Android-Geräten vorinstalliert ist und in etwa genauso viele Zahlungsmethoden wie Apple Pay anbietet, wird per Fingerabdruck oder Passwort bedient. Sie hat einen entscheidenden Vorteil gegenüber seinem Mitstreiter: sie lässt sich auch mit einem Paypal-Konto verknüpfen. Die Zahlung wird vom Paypal-Guthaben oder Girokonto abgebucht.

Google wickelt die Autorisierung der Zahlungen mit einen einmaligen Token ab, speichert die notwendigen Daten zwar ab, gibt diese nach eigenen Angaben aber nicht an Händler, Banken oder andere Dienstleister weiter. - Paypal: Der beliebte Online-Bezahldienst kann inzwischen in vielen Läden auch direkt genutzt werden. Die Bezahlung funktioniert mittels QR-Code: Du öffnest die Funktion „Scannen/Zahlen“ in deiner App und scannst den QR-Code im Store ab. Fertig!

Wie das Unternehmen erklärt, werden keine finanziellen Daten geteilt.

6. Welche Gebühren entstehen beim Bezahlen mit Mobile Wallets auf Reisen?

Erkundige dich (unabhängig von der Mobile Wallet) vor der Reise bei deiner Bank, wie hoch die Transaktionsgebühren bei der Nutzung deiner Giro- oder Kreditkarte im Ausland sind. Denn das wird unterschiedlich gehandhabt.

Was die Gebühren für das Datenvolumen für unterwegs betrifft, ist man innerhalb der EU seit dem Wegfall der Roaming-Gebühren auf der sicheren Seite. Außerhalb der EU sollte man vor der Reise die Tarife prüfen und bei Bedarf ein lokales Datenpaket für das Reiseland dazubuchen.

7. Was tun, wenn das Smartphone gestohlen wird?

Auf Reisen sind Dokumente, Pass und Zahlungsmittel essenziell. Nicht selten gehen diese Unterlagen verloren oder Pass und Kreditkarte werden gestohlen. Digital geschützt in einer App kommen Fremde so schnell nicht an die vertraulichen Daten.

Doch wenn das Handy gestohlen wird, ist auch die virtuelle Brieftasche weg. Achte daher darauf, dass du bei deinem Google- bzw. Apple-Konto die höchste Sicherheitsstufe eingerichtet hast.

8. Nutzung von mobilen Wallets im Ausland: Top 5 Länder

China, USA, Großbritannien, Frankreich und Japan – das sind die Märkte mit den größten Wachstumsraten im mobile Payment.**** Wobei die höchsten mobilen Umsätze weltweit mit Abstand auf China entfallen – mit den Marktführern WeChat und Alipay.

In Schwellenländern wie Indien oder Südafrika wird ebenfalls ein großes Wachstum in den nächsten Jahren erwartet. Die meisten Menschen besitzen dort ein Smartphone, aber oftmals keinen Computer oder Bankkonto und wickeln somit sämtliche Zahlungen mobil über Prepaid-Guthaben ab.

Quellen:

* Umfrage Postbank: 73 Prozent der deutschen Reisenden bevorzugen die Bar-Zahlung am Urlaubsort.

** Online-Umfrage des Instituts forsa im Auftrag des Kreditkartenunternehmens Visa 2022 mit knapp 1.800 Befragten über 18 Jahre in Deutschland

*** Statista Online-Umfrage der beliebtesten Anbieter von mobilem Bezahlen in Deutschland im Jahr 2022 mit 1.009 Befragten

**** Statista Global Consumer Survey – Mobile POS Payments weltweit 2020

Teile mit uns deine Erfahrungen.